おなじみ米NPD Solarbuzzから、2014年第2四半期のシェアが発表されました。

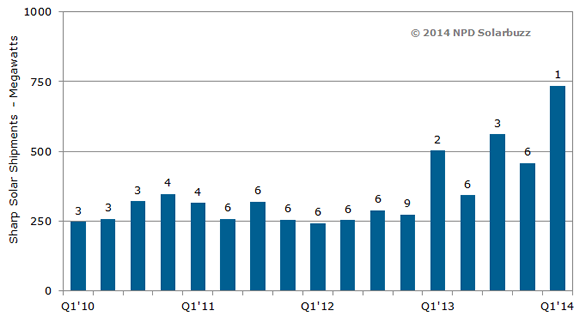

2014年第1四半期はシャープが約4年ぶりにシェア一位を奪回したものの、すぐに逆転されてしましましたね。

上位6位が中国メーカー、上位20社もほぼ中国勢

順位が明らかにされていないのですが、上位6社のラインナップがトリナソーラ−、カナディアンソーラー、ジンコソーラー、JAソーラー、インリーソーラー、レネソーラーということ。全て中国メーカーです。

ちなみに2013年のメーカーシェアランキングとあまり変わらないとすると、

インリー、トリナがほぼタイで1位と2位、

それから3位から6位は

カナディアン、ジンコ、レネ、JAといった順序かと予想します。

この中でインリーとレネを除いて4社がそれぞれ各社過去最高の出荷量を記録したということ。

中でもトリナソーラーは一四半期で1GWに届く勢い(第3四半期は1GWを達成の見込み)というので、もしかすると1位が逆転しているかもしれませんね。

ちなみに上位20社のほとんどが中国メーカーで、全体の出荷量のうち71%を占めているのだとか。

アメリカとの摩擦も関係ない(?)勢いの中国メーカー

中国メーカーのパネルにアンチダンピング課税をかけているアメリカの太陽光発電市場ですが、中国メーカーはお隣の台湾などのアジア諸国を経由しての出荷や、中国以外の製品のOEMなどという抜け穴作戦で対抗していたのですが、その抜け穴も完全に塞ごうとアメリカ側は課税対象を広げたことで今後のシェアの動向がきになるところです。

抜け穴を塞ぐ貿易是正措置の決定を目の前にして中国メーカーの米国向け出荷が増加したということで、中でもトリナソーラーが米1位のファーストソーラーに届く勢いでの出荷量を記録したのだそう。