中国太陽電池メーカーのJAソーラーが、多結晶セルではじめて19%の壁を突破したと発表しました。

京セラが「18.6%だ!世界一だ!」と発表していた矢先、というか、プレスリリースの発表日は京セラよりも早い2月18日となっているので、京セラさん、残念!

同セルは2014年後半に商用化の予定ということですが、どのようなサイズで販売されるかは発表時点では公表されていません。

中国太陽電池メーカーのJAソーラーが、多結晶セルではじめて19%の壁を突破したと発表しました。

京セラが「18.6%だ!世界一だ!」と発表していた矢先、というか、プレスリリースの発表日は京セラよりも早い2月18日となっているので、京セラさん、残念!

同セルは2014年後半に商用化の予定ということですが、どのようなサイズで販売されるかは発表時点では公表されていません。

IHSの発表によると、

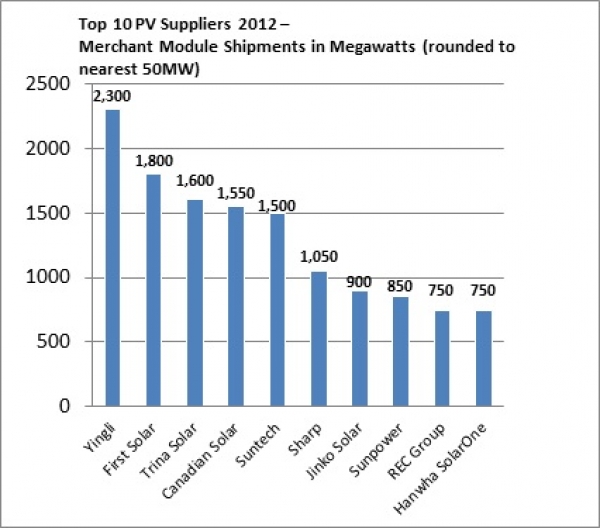

サンテックを抜いて1位に躍り出た中国のインリーは、一昨年から43%の伸び。それに対してサンテックは製造拠点の閉鎖などで順位を大きく落としたのは、誰もが想像していた事だと言います。

ファーストソーラー、サンテック、シャープは10位以内に入ってはいるものの、出荷数では一昨年を下回っています。

この10位以内に入ったメーカーの中でヨーロッパの会社はRECのみ。

しかし中国の競合メーカーにひけ劣らない31%という高成長率を見せています。

全体でみると上位10位の全体に占める割合は2011年の46%から下がって40%。

日本国内の需要の大きさは、日本のメーカー京セラとソーラーフロンティアの成長を促したとも言います。

順位にして、ソーラーフロンティアは2011年の14位から2012年は11位に、京セラは17位から12位に伸びています。

国内需要の拡大は2013年も続く事が予想されますが、対する中国メーカーRenesola、Astronergy、Hareon SolarそしてJA Solarも出荷数を伸ばしており、隣国の日本もおちおちしていられない??

ヨーロッパの少数国が大半の需要を担っていた2011年の状況から世界的に需要が拡大するにつれ、メーカーも他地域進出の傾向が大きいです。

2010年の太陽電池セル製造のシェアでサンテックに続いて2位のJa SolarのCEOのPeng Fangが、今月2日にシンガポールにてpvマガジンから受けたインタビューの内容です。

——–なぜそこまで太陽光発電の将来に対して楽観視できるのですか?

太陽光発電がどのように始まり、ここ5年から7年のうちにどう変化し、エネルギーミックスの中で重要な役割を占めるようになってきたかを見ると、その発展は目覚ましいものでした。

グリッドパリティ(既存の電力料金と同等になる状態。これについてはこの記事に詳しい内容があります。)に近い状態の地域も既にありますし、中国や東南アジアで高まる電力需要に応えるための解決策としての太陽光の役割も見逃せません。私たちはこの数年で、ワットあたりの価格を5ドルから1.2ドルにまで引き下げることに成功しています。

——–中国国内市場に対してはどういう見方をしていますか?

昨年は新規で2GWが設置され、今年はすでに5GW以上になるみこみです。

2020年までには今の10倍である100GWの累積設置量も可能であると考えます。

わが社に限っては、昨年の売り上げが100MWにも満たなかった国内売り上げですが、今年は300MWの売り上げを達成しています。

(参考:イタリアで今年10月に累積設置数が15.93GWで世界第2位、ドイツでは今年第1四半期の時点で26.5GWで、52GWに達した時点での太陽光発電の買取を中止する修正法案が決定している。2016年にもこれが達成されるとされており、その後設置数は著しく減少することも考えられる。)——–石炭などの従来のエネルギーについてはどうですか?

現在中国の鉄道の60%が石炭輸送のために使われています。このような(輸送などの無駄なエネルギーが生じる)システムは今後あらゆる面で持続することは難しくなってきます。

他国でもすでに議論されており、持続可能なエネルギーへのシフトもどんどん進んでいくと考えます。——–しかしアメリカやドイツなど多くの国では、太陽光発電に付随する問題、例えばコストや不安定な発電量、グリッドを統合することについての問題などが議論されていますが?

ちょうど最近、ドイツのBad Staffelsteinという小さな町を訪問したのですが、そこでは電力ミックスの30%を太陽光発電で問題なくまかなっています。

中国においても今後20~30年の間にエネルギーミックスの10%が太陽光発電によってまかなわれることになると予想していますが、技術的な問題はないと考えられます。——–近隣のインドやフィリピンでは、急速な需要の増加や不安定な電力供給システムによる電力不足や停電が多々起こるようですが、中国ではどういう状況ですか?

中国では経済が急成長しており、例えば2010年には西部での大規模な電力不足が生じました。多くの製造工場では一時的に運転をストップしたり、バックアップとして1キロワット約0.33米ドルのディーゼル発電機を導入しなければいけませんでした。太陽光発電なら半額でまかなうことが可能です。

——–同じような理由でいくつかの国では生産工場が屋根に太陽光発電を設置するケースが増えているようですが、中国でも同じ状況だと考えていいのでしょうか?

はい。ちょうど政府が太陽光発電による分散電力のプログラムを提出したばかりです。これにより、さらに産業用屋根置型太陽光発電の設置が増加し、今後の価格の低下にもつながるでしょう。

——–新政府の元でも太陽光発電への開放性は保たれると思いますか?

これまで5か年計画ごとに太陽光発電の設置目標数は拡大されていますし、この傾向は続くと考えています。

当初2020年までに18GWとされた目標も、今では50GWとされています。我々業界からは100GWという目標をだしていますが、政府の側で150GWという提案もあり、政府が太陽光発電を推し進めていきたい意向は明らかです。

エネルギーミックスの視点で2020年までに1%とされている目標も引き上げられるだろうと確信しています。——–私たちpvマガジンでは、2025年までに世界中で300GW、2050年までに10,000GWから12,000GWが導入され、100%再生可能エネルギーによるエネルギーミックスの達成を目標として見ていますが、これは現実的な数値だと思いますか?

はい、可能であり、必要であると思います。太陽光発電の未来は始まったばかりで、持続可能なエネルギーによる未来が我々には必要です。

2050年までに100%再生可能エネルギーでまかなうといったら、結構すぐな話の気もしますが、JAソーラーのCEOはかなり楽観的ですね。

中国は政府もかなり太陽光発電に対して前向きであることが分かります。

中国メーカーは安すぎるモジュール価格が多くの他の地域でアンチダンピングの対象となっていますが、国内需要にも支えられて妥当な価格低下なのかな、とも思いました。

2010年、世界の太陽光市場において、サンテックに続き2位のシェアを誇るJaソーラーが東京にオフィスを構え、日本進出への布石を打ちました。

品質と信頼に重点を置く日本の顧客に対し、満足のいくサービスを提供するためのサポートを日本オフィスが全面的に行うことになるということです。

中国のメーカーの勢いが強く、2010年のシェアでは50%以上が中国のメーカーに占められています。

EUでは、中国製品が市場価格よりも低価格で販売を行っているとして、アンチダンピング調査を開始しています。

日本でもサンテックが中国メーカーとしては多く売り出されていますが、価格は日本製品の格安製品と同等か、それよりも少し高いくらいで売り出されているところが多いです。

(メーカー別価格比較を参照)

ヨーロッパの市場がピークを過ぎたといわれ、日本にビジネスチャンスを求める多くの中国メーカーがどんどん進出してくることとなりそうですが、価格低下はどこまで進むのでしょうか。